瑞途原创 | 重磅:科创板并购重组第一案-专利怎么评估定价?

发布日期:2020-05-22

科创板运行近一年的时间,市场逐渐成熟,根据上交所公告,科创板第一只并购重组的案例已经出现,是谁呢?-华兴源创(688001)并购欧立通 100%股权案。老话说,第一例总要为后续提供参考,作为吃瓜群众,我们扒一扒科创板的合并重组与主板有哪些区别。

尤其是小伙伴最关心的,专利在科创板合并重组中怎么评估定价格的关键问题。

让我们从头道来:说起这次是故事主角----华兴源创(688001),可是不得了,它不仅是科创板的第一只上市公司(看代码001就知道了),还是科创板第一只并购重组的上市公司(你是故意的呢还是故意的呢?)。

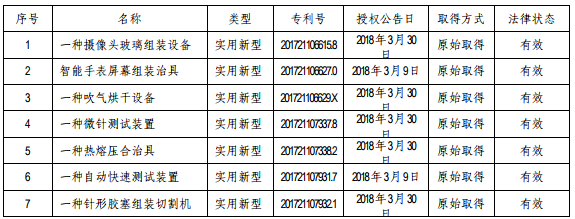

废话少说,先了解情况:被收购人欧立通的知识产权资产包括专利 14 项(其中专利是13项实用新型专利,1项发明申请),非专利技术 11项,软件著作权 6 项,商标 2 项。似乎专利并不多啊。

详细专利信息如下:

ps:数据来源于其评估报告。

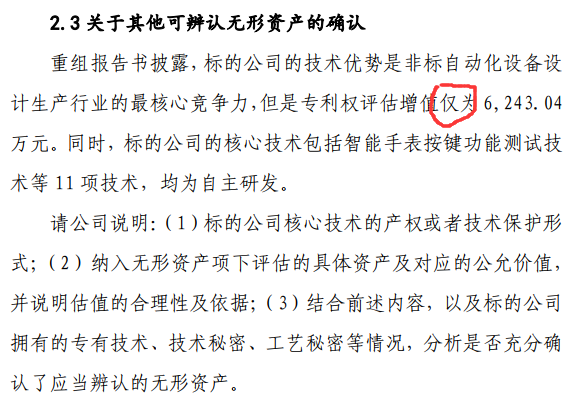

先看公司的无形资产值多少钱。根据会计师出具的《备考审阅报告》,本次交易模拟实施后上市公司备考合并报表无形资产账面价值为 2.01亿元,这主要包括公司客户关系、专利与非专利技术等无形资产。其中的划分是:客户关系价值为 13,650 万元;专利权评估增值 6,243.04 万元。

也就是说,公司的13个实用新型加上一个发明专利申请(还不能确定是否能授权),居然价值是6千多万(其他披露文件表述的是13个实用新型加上非专利技术和软件著作权)。各位羡慕不羡慕?激动不激动?是不是要多申请一些专利来为自己被并购做准备呢?

关于这个价格,科创板的审核委员会怎么看呢?

翻译一下,你最具有核心竞争力的技术,相关专利权价值仅仅6千多万吗?小编猜测,审核委这是嫌价格低吗?看来科创板对于专利的价值很认可啊。

我要哭一会。。。。

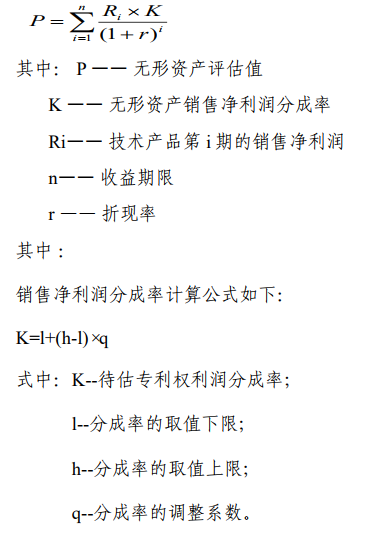

大家都知道,专利的定价很难,十个人可能会评估出十一个价格,因为专利权价值评估的方法有很多,例如市场法、收益法以及成本法等等。那么它这个价格是怎么确定的呢?公司在5月14日对上交所的询问进行了回复,本次它采用了对自己最有利的办法,就是利润分成法(收益法)。

何为利润分成法呢?其具体计算公式为:

看着好复杂吧?来个通俗的,简单来说,就是算一下这个专利对应产品在未来一定期限内对应的利润总和。

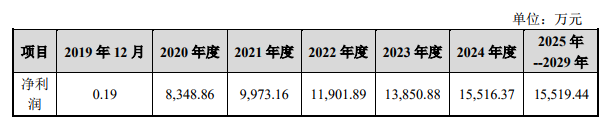

以本次收购为例,标的公司对未来获利期内与被评估无形资产组合相关的产品的净利润预测如下:

也就是说,是先预测这个企业未来专利权存续年份的利润,再倒推这个专利的价值,小伙伴看懂了吗?

关于收益法,其好处就是简单明了,在考虑专利权的同时,还兼顾了专利权人的市场影响力、技术能力以及管理能力等综合多方面无形能力。

很多人要问了,这种方法可以用于其他企业以后收购专利时参考使用吗?笔者必须要告诉你其弊端:这种方法对于收购者来说,可能会估值过高,因为专利资产的特殊性在于还要考虑其未来技术的更新替代性和专利稳定性等情况,尤其是如前面所说的,该评估方式受到专利权人的市场影响力、技术能力和管理能力等多个因素的干扰较多,如果是成熟的产品,那么这些因素可能会被折价,造成价值高估,而对于专利人人来说,如果其产品处于运营初期,就可能导致其估值过低;毕竟不同的专利在不同企业手里的估值偏差比较大,例如同样的专利在华为手里和在一个小公司手里,就会显现不同的专利价值。

那如果采用成本法呢?是否就公平了呢?也不尽然,因为从实践经验看,成本法往往对于专利权人不太公平,被采用的情况也比较少。

小编猜想,如果本次并购重组通过了,会不会以后科创板的合并重组都会采用利润分成法来核算专利的价值呢?这个还需要后续的验证。

从上交所对企业的问询中,可以看出,上交所对于与企业自己核心技术相关的专利权的价值还是较为认可,所以企业还是应该找专业的机构针对核心技术进行完善的知识产权布局和评估。

而关于本次合并重组,华兴源创(688001)回复后,上交所还未进一步发表意见。如果大家感兴趣,我们后续可以继续关注科创板合并重组第一案的进展,如果你想了解后续情况的,可以关注本公众号或者私信给小编。

- 上一篇:瑞途原创 | 专利申请中说

- 下一篇:瑞途原创 | 著作权法中“修